Como solicitar o Fungetur: Passo a Passo nos Bancos

Guia prático de como solicitar o financiamento do Fungetur. Saiba onde ir, quais documentos levar e como agilizar sua aprovação.

Como solicitar o Fungetur: Passo a Passo nos Bancos

Você já sabe que o Fungetur é a melhor opção e que sua empresa tem direito. Agora, a pergunta é: como colocar a mão nesse dinheiro?

Diferente de benefícios automáticos, o Fungetur exige um processo formal de solicitação de crédito. Preparamos um passo a passo para você não perder viagem.

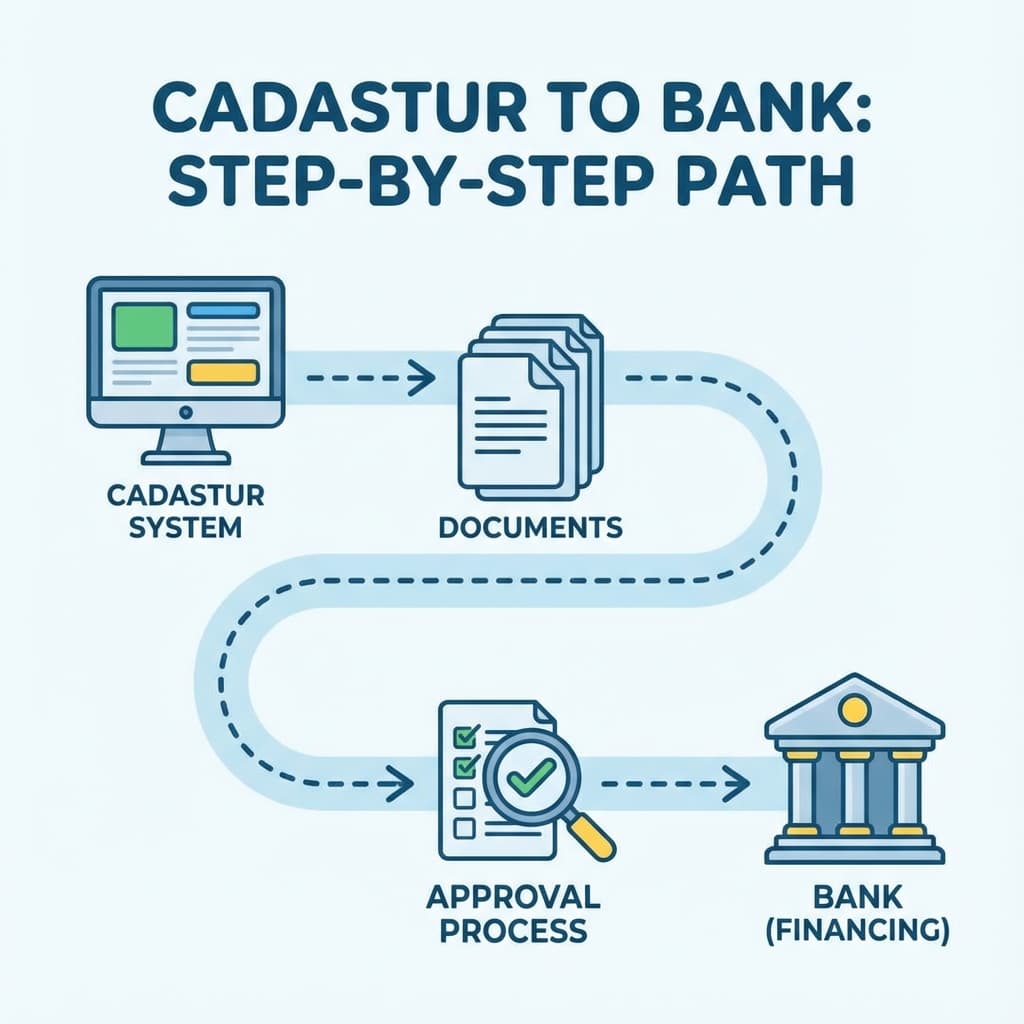

1. Regularize o Cadastur

Antes de sair de casa, verifique seu certificado. Se não estiver válido, nem adianta ir ao banco.

- Acesse cadastur.turismo.gov.br e baixe seu certificado atualizado.

2. Escolha o Agente Financeiro

O Ministério do Turismo não tem balcão de atendimento. Você deve procurar um dos agentes financeiros credenciados. Os principais são:

- Caixa Econômica Federal: Atende em todo o Brasil.

- Banco do Nordeste (BNB): Forte presença no Nordeste e norte de MG/ES.

- Banco da Amazônia (BASA): Para a região Norte.

- Agências de Fomento Estaduais: Verifique se a agência do seu estado (ex: Desenvolve SP, AgeRio) opera o fundo.

[!TIP] Dê preferência ao banco onde você já tem conta jurídica. O relacionamento prévio facilita a análise de crédito.

3. Reúna a Documentação Básica

Cada banco tem seu checklist, mas o kit básico inclui:

- Certificado Cadastur;

- Contrato Social e alterações;

- Documentos dos sócios (RG, CPF, Comprovante de Residência);

- Faturamento dos últimos 12 meses (assinado pelo contador);

- Certidões Negativas de Débitos (Receita Federal, FGTS).

Para Obras: Leve também o projeto arquitetônico, orçamento detalhado e cronograma. Para Máquinas: Leve os orçamentos/proformas dos fornecedores.

4. A Análise de Crédito

O gerente do banco vai inserir seus dados no sistema. Eles vão avaliar:

- Capacidade de Pagamento: Sua empresa gera caixa suficiente para pagar a parcela?

- Histórico: Existem restrições no Serasa/SPC? (Algumas linhas emergenciais podem flexibilizar isso, mas a regra geral é ter nome limpo).

- Garantias: O que você oferece se não pagar? (Imóvel, recebíveis de cartão, avalista ou fundos garantidores como o FGI).

5. Assinatura e Liberação

Aprovado o crédito, você assina o contrato.

- Capital de Giro: O dinheiro costuma cair na conta em poucos dias.

- Investimento: A liberação pode ser parcelada, conforme a medição da obra ou a entrega das máquinas.

Não desista no primeiro "não". Se um banco negar, tente outro agente credenciado. O recurso existe para ser usado por você!

Leia também

Capital de Giro ou Investimento: Como usar o Fungetur?

Entenda a diferença entre as linhas de Capital de Giro e Investimento do Fungetur e saiba qual é a ideal para o momento da sua empresa.

Fungetur: Taxas, Prazos e Condições Especiais

Confira as taxas de juros, prazos de carência e condições de pagamento do Fungetur. Compare e veja por que vale a pena.

O que é Fungetur? O Guia do Crédito Turístico

Entenda o que é o Fungetur (Fundo Geral do Turismo), como ele funciona e por que é a melhor opção de crédito para empresas do setor.